La pregunta que más me han hecho en 9 años no es «qué apostar» sino «cuánto apostar». Y durante mucho tiempo, mi respuesta era la misma que la de la mayoría: «un porcentaje fijo del bankroll». Funcionaba, pero era como conducir un coche deportivo en primera marcha. Hasta que descubrí el criterio de Kelly y entendí que existe una fórmula matemática que te dice exactamente qué fracción de tu capital arriesgar en cada apuesta para maximizar el crecimiento a largo plazo. No es perfecta. No es infalible. Pero es lo más cerca que he estado de tener una respuesta objetiva a la pregunta del cuánto.

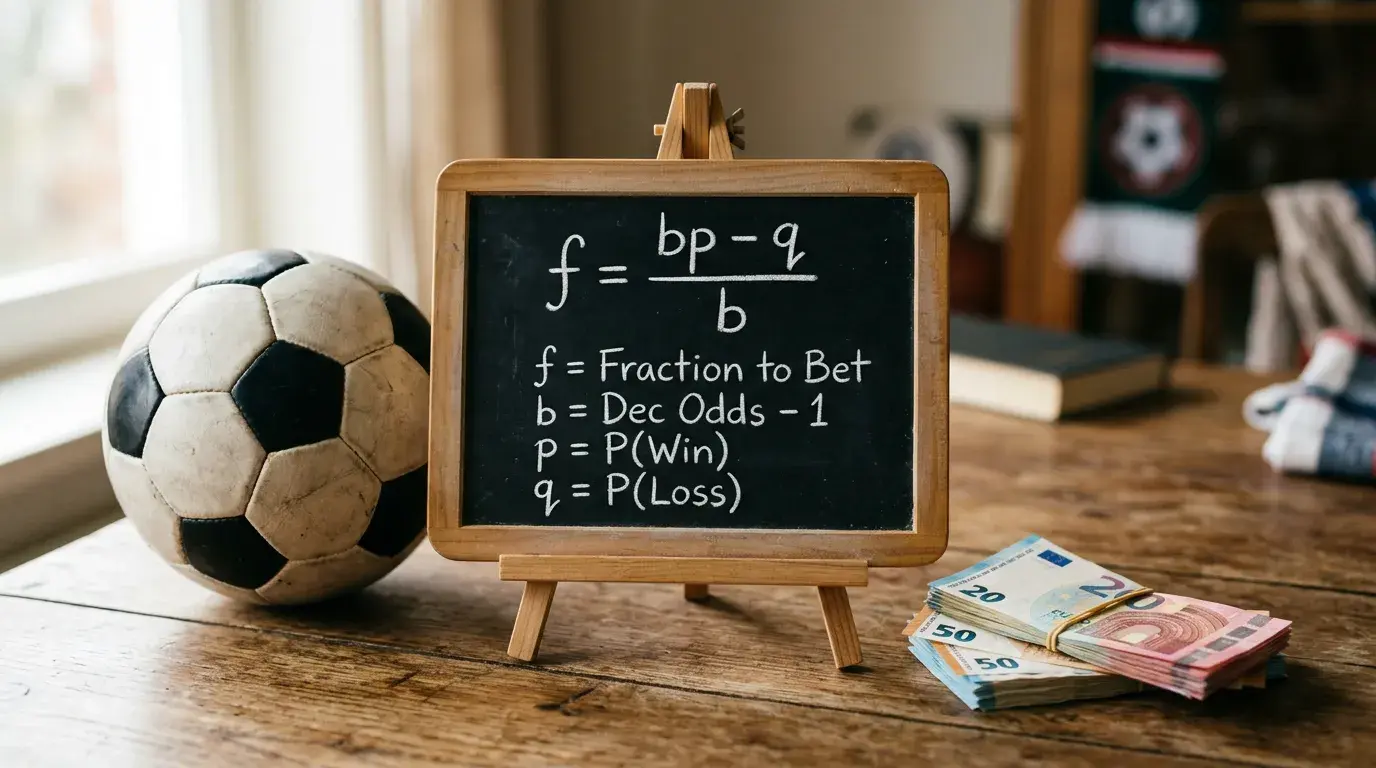

La fórmula de Kelly: variables y cálculo

John L. Kelly Jr. publicó su fórmula en 1956 mientras trabajaba en los laboratorios Bell. No pensaba en apuestas de fútbol, sino en la transmisión de señales telefónicas. Pero la lógica matemática resultó ser universal: dado un escenario con probabilidades conocidas y una recompensa definida, existe una fracción óptima de tu capital que maximiza la tasa de crecimiento compuesto.

La fórmula es: f = (bp – q) / b. Donde f es la fracción del bankroll que debes apostar, b es el beneficio neto por unidad apostada (cuota decimal – 1), p es la probabilidad que tú asignas al resultado ganador, y q es la probabilidad de perder (1 – p).

Un ejemplo directo. Encuentras una cuota de 2.40 para un resultado al que tú le asignas un 50% de probabilidad. Las variables: b = 2.40 – 1 = 1.40, p = 0.50, q = 0.50. El cálculo: f = (1.40 x 0.50 – 0.50) / 1.40 = (0.70 – 0.50) / 1.40 = 0.20 / 1.40 = 0.1429. Kelly te dice que apuestes el 14.29% de tu bankroll.

La probabilidad de ser un jugador que pierde dinero a largo plazo es del 75%, y gran parte de esa estadística se explica por una gestión del stake irracional. Kelly ataca directamente ese problema: te impide apostar demasiado cuando la ventaja es pequeña y te empuja a apostar más cuando la ventaja es grande. La proporción del stake se ajusta automáticamente a la magnitud del valor encontrado.

Hay un detalle crucial: si el resultado de la fórmula es negativo, significa que no hay ventaja — la cuota no ofrece valor según tu estimación. En ese caso, Kelly dice que no apuestes. Es una función de filtro incorporada que te protege de ti mismo.

Ejemplo con un partido de La Liga

Jornada 28 de La Liga, un partido entre un equipo de mitad de tabla como local y un equipo luchando por evitar el descenso como visitante. Después de mi análisis — forma reciente, ausencias, rendimiento local/visitante, historial directo —, asigno estas probabilidades: victoria local 52%, empate 26%, victoria visitante 22%.

Las cuotas del mercado son: victoria local 2.05, empate 3.30, victoria visitante 3.80. Calculo el Kelly para cada resultado. Victoria local: b = 1.05, f = (1.05 x 0.52 – 0.48) / 1.05 = (0.546 – 0.48) / 1.05 = 0.066 / 1.05 = 0.0629, es decir, 6.29% del bankroll.

Empate: b = 2.30, f = (2.30 x 0.26 – 0.74) / 2.30 = (0.598 – 0.74) / 2.30 = -0.142 / 2.30 = -0.0617. Negativo. Kelly dice: no apuestes al empate, no hay valor. Victoria visitante: b = 2.80, f = (2.80 x 0.22 – 0.78) / 2.80 = (0.616 – 0.78) / 2.80 = -0.0586. También negativo. Sin valor.

En las apuestas deportivas en España, con ingresos brutos de 698 millones de euros en 2025, los operadores ajustan las cuotas con modelos cada vez más sofisticados. Que solo una de las tres opciones tenga valor según Kelly es lo habitual. Encontrar valor en dos resultados del mismo partido es excepcional, y encontrarlo en los tres es prácticamente imposible fuera de situaciones de arbitraje.

Con un bankroll de 1.000 euros, Kelly me indica apostar 62.90 euros a la victoria local a cuota 2.05. Si acierto, gano 65.05 euros de beneficio. Si fallo, pierdo 62.90. La clave es que, estadísticamente, si mi estimación del 52% es correcta y repito este tipo de apuesta muchas veces, mi bankroll crecerá a la tasa máxima posible.

Kelly fraccionado: reducir la volatilidad sin perder ventaja

Cuando empecé a usar Kelly puro, me asusté. Un 14% del bankroll en una sola apuesta se siente agresivo, y lo es. El Kelly completo maximiza el crecimiento pero también maximiza la volatilidad. Una racha de 5 apuestas perdidas consecutivas — algo que ocurre más a menudo de lo que crees — puede reducir tu bankroll un 50% o más si estás usando Kelly al 100%.

La solución es el Kelly fraccionado. En lugar de apostar la fracción completa que indica la fórmula, apuestas una porción de ella. El estándar más aceptado en la comunidad de apostadores profesionales es el medio Kelly — apuestas la mitad de lo que dice la fórmula. En el ejemplo anterior, en lugar de 62.90 euros, apostarías 31.45. Reduces la volatilidad dramáticamente a cambio de un crecimiento más lento pero más estable.

Hay quien usa cuarto de Kelly (25%), lo cual es muy conservador pero prácticamente elimina el riesgo de ruina a corto plazo. Mi preferencia personal es el medio Kelly para apuestas donde tengo alta confianza en mi estimación, y cuarto de Kelly para mercados donde mi modelo tiene menos historial de calibración.

Una ventaja poco mencionada del Kelly fraccionado es que te da margen de error en tu estimación de probabilidades. Si crees que un resultado tiene un 52% de probabilidad pero en realidad tiene un 48%, el Kelly completo puede generar apuestas con EV negativo. El medio Kelly absorbe ese error: incluso con estimaciones ligeramente imprecisas, el resultado neto a largo plazo sigue siendo positivo, siempre que tus estimaciones estén razonablemente calibradas.

El criterio de Kelly no es una varita mágica. Depende enteramente de la calidad de tus estimaciones de probabilidad. Si tus probabilidades están mal calibradas, Kelly amplifica el error en lugar de corregirlo. Por eso, antes de implementar Kelly, necesitas un registro de al menos 100-200 apuestas donde hayas anotado tus probabilidades estimadas y puedas verificar tu tasa de acierto frente a lo predicho. Si tu calibración es aceptable, Kelly transforma tu gestión de bankroll de un sistema rígido a uno adaptativo que responde a la magnitud de cada oportunidad.